最近两周,豆粕期货价格窄幅震荡后缓慢上行。阿根廷遭遇洪涝灾害,市场下调阿根廷预估产量150万吨,但大豆市场供应宽松格局并未改变。

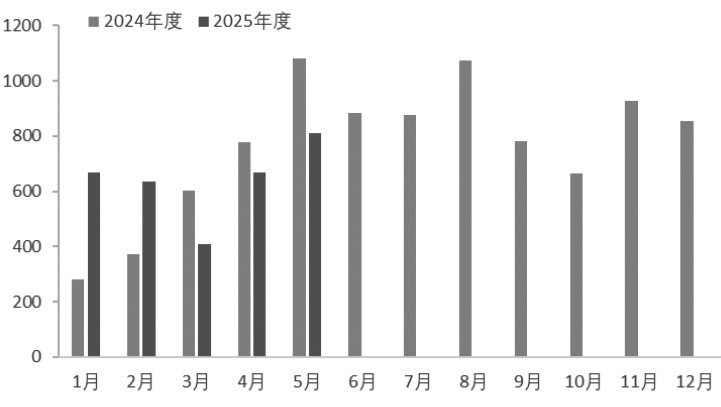

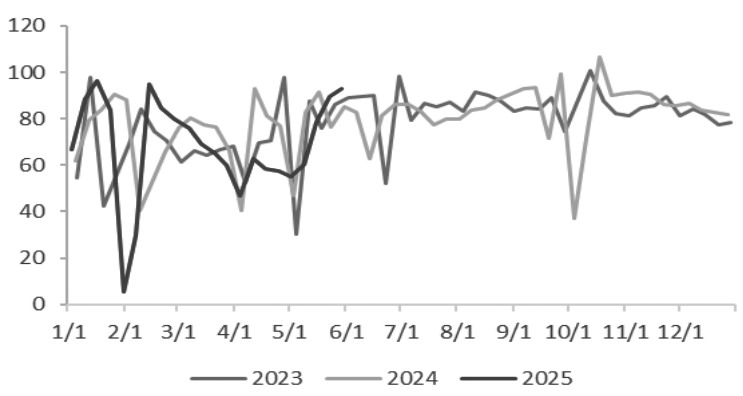

根据全样本压榨厂大豆到港量数据,2025年4月大豆到港量明显上涨。5月前3周大豆到港量为809.25万吨,若5月30日当周进口量达到当月平均值,则5月的总进口量在1000万吨左右,仍然略低于去年同期进口量,且低于此前市场预估的1300万吨。从船期预报来看,预计6—8月大豆进口量分别为1050万吨、1100万吨和900万吨,6月采购基本完成,7月采购完成近九成,8月采购完成三成以上,进口大豆供应较为充足。

图为压榨厂大豆到港量(单位:万吨)

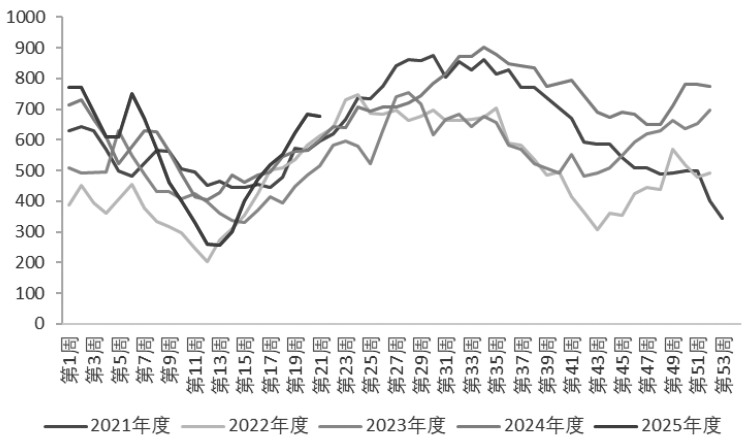

自今年第18周以来,大豆港口库存持续维持在近5年最高水平。2—3月进口大豆从港口运至油厂需要15~25天,导致油厂减产或停产。进入5月,进口大豆通关检疫速度整体加快,部分港口通关天数缩短至10天。油厂原料紧缺的局面有所缓解。

图为大豆港口库存(单位:万吨)

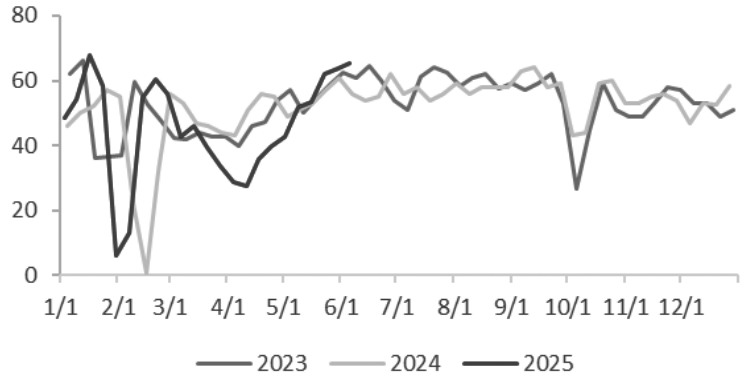

随着大豆到港量上涨及海关检疫速度加快,油厂开工率持续上升。截至5月23日当周,国内油厂开工率突破60%,达62.1%;6月6日当周开工率预计继续增长,至65.52%。根据全样本油厂数据,5月油厂豆粕产量为713.212万吨,环比增加67.52%,同比增加5.29%。

图为国内油厂开工率(单位:%)

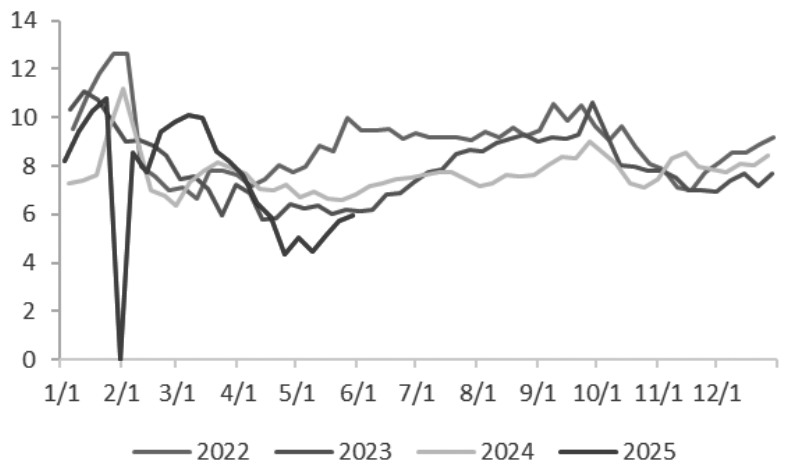

尽管上游大豆和豆粕供应增加,但油厂和饲料厂的库存压力不大。截至5月23日,油厂豆粕库存为20.69万吨,较上周增加8.52万吨,仍处于历史同期较低水平。截至5月30日,饲料企业库存可用天数为5.99天,低于7~10天的安全库存水平,饲料企业的采购策略仍以随用随买为主。

图为饲料库存可用天数(单位:天)

5月豆粕需求逐步好转,但5月油厂总提货量仅为283.56万吨,远低于产量。相比于菜粕,豆粕需求的季节性特征较弱,需求增长速度低于供应增长速度。因此,豆粕基本面偏弱。

图为油厂周度豆粕提货量(单位:万吨)

从进口来看,目前我国主要从南美进口大豆。现货市场压榨利润自4月下旬起大幅下跌,当前压榨利润为负值。当压榨利润较低时,油厂挺价意愿较强,不会主动降价。压榨利润较低的主要原因是4月全球贸易摩擦加剧,市场对南美大豆的需求增加,巴西大豆价格上涨,增加了我国进口大豆的成本,进而支撑豆粕价格。另外,由于进口大豆成本上涨会影响后续市场采购意愿,大豆期货远月合约或因供应偏紧而表现偏强。

未来市场将重点关注美豆种植面积及生长情况。USDA发布的最新报告显示,2025/2026年度美豆种植面积为3346.8万公顷,较上一年度减少135.5万公顷。整体来看,虽然当前国内大豆市场供过于求的格局并未改变,但巴西大豆价格上涨以及美豆种植面积下降使豆粕价格下跌空间有限,短期内或维持震荡偏弱运行。(作者单位:广州期货)