概 述

宏观数据的公布为市场加注美联储将尽快暂停加息提供了更多依据,虽然美联储官员并未对市场的押注予以肯定,不过值得留意的是,美债务上限协议如果不能达成一致将造成美债违约,违约除了对信用度的影响外,对于美债最大的持有人美联储来说,债券价格的下跌或将限制其在加息操作上的有效性乃至美元的购买力,支撑放缓加息的脚步。

在美元宽松预期的情况下,美平衡表的公布进一步释放美玉米在供应端的宽松预期,近三年主产国供应端的投入加大,在需求偏弱,建库意愿降低的情况下,进口国的需求萎缩也将进一步反馈到出口国的供需平衡中,远期或存在超预期的供给压力。

策略:

1. 9和12之间应该会出现近强远更弱的局面 12月以后的合约可以继续沽空

2. 进口存在远期更低的风险, 采购需要谨慎

逻辑:

1. 近月通过种植面积和平衡表宽松持续挤压价格区间导致下游买货意向降低, 美玉米压力roll到远月

2. 美玉米远月压力会传导到巴西市场, 高企的种植成本或让农民维持惜售的态度, 但是巴西需要考虑出口运力和涨库问题, 这会导致国内价格快速承压, 但降压很难

3. 如果乌克兰合约并未成功续约, 在出口双重受阻的环境下, 乌克兰可能要面临远月更严重的涨库风险, 一旦远期重新恢复出口, 那么远月压力或继续增加. 即使乌克兰18号可以谈成, 玉米在销路不畅的情况下仍旧会出现给近月的压力, 届时小麦或承担更大压力。

意味着盘面存在:

1. 继续压低远月估值的机会, 短期看到的利好/反弹都会成为远月套保的空间

2. 届时远期合约无法交货, 进口采购继续转向美玉米, 有助于美玉米涨价去库存

时间切入点: 建议放在授粉期前, 6月中旬,届时如果巴西涨库和堵港不缓解, 二茬交货潜在问题会迫使进口国考虑远期买船,会有更好的套保/做空的盈亏比;

可能风险: 厄尔尼诺是否会带来持续的干旱导致美玉米生长进度受阻, 这样结构上就会出现反转。

正文

短期玉米呈现底部震荡,不过当前全球层面的供应压力只是后移,难以消失。

宏观方面,客观的数据形成和潜在的债务风险给了暂停加息一个难以拒绝的理由。从前瞻指标来看,美国核心CPI环比增长0.4%,与市场预期相符,略高于前值,大宗商品价格的持续下行改善了CPI的情况,更乐观的是除二手车外的服务类CPI也在同步下行,一定程度上说明了通胀水平的放缓。

就业情况来看,截至5月6日当周,首次申请失业救济人数从前一周的24.2万人上升至26.4万人,远高于分析师预期的24.5万人。上述情况逐渐向暂停加息的理想环境考虑。虽然近期美联储官员因为通胀仍未出现明显下行迹象仍表现出强硬态度,但是市场普遍认为美联储将于6月开始停止加息,这将有助于权益市场的修复,一定程度上将抑制大宗商品的整体上行驱动。

需要注意的是,美国两党在债务上限的谈判上陷入僵局。当前共和党籍众议长麦卡锡对债务上限的提案已经通过,提高债务上限1.5万亿美元至2024年3月31日,作为条件,众议院要求美国政府大幅削减开支,包括新能源补贴、未使用的新冠救助金和联邦退休基金等。

考虑到美国近三个财年中最大部分支出涉及到社保和医保费用,行政部门如果继续削减公共支出,这意味着美国政府的停摆以及6600万退休人员、超过200万联邦文职人员和约140万现役军人的薪水可能会因此延迟发放,停饷意味着执政党将受到选民的抵制,尤其考虑到20-22年美国通过直接发钞的方式来实现对美消费的刺激,削减开支还意味着需求和消费的压降,失业率的增加,和更多的社会问题,这也就意味着拜登政府不会在这个提案上签字。

如果债务上限因为财政的资金需求难以压降,意味着美债的压力将重新抛回给美联储,而作为70%美债的持有人,美联储在债务违约的情况下将面临持有资产减值,全球美债的持有国和投资机构也将加速抛债,利率上升也必将影响到美元、美股、美国消费乃至美国经济。如果说美联储加息是因为压降通胀的同时并避免衰退,那么美债的违约将削弱加息的充分性,进一步从客观角度迫使美联储转鸽。一如19年财政资金迫使美联储开启“QE”。

2021年12月,美国国会就将债务上限提高2.5万亿美元至如今的31.4万亿美元。早在1月19日,财政部已经通过出售现有投资、暂停公务员退休金的发放来阻止了技术性债务违约的出现,这意味着短期来看,美财政部仍有一定调整空间。

另外在2011年,奥巴马政府也是在截至日前数小时达成了一致,避免了债务违约的出现,结果是标普将美债评级从AAA降低到AA+。如果这次美国政府和美国国会极限施压到甚至略晚于最后一刻,将会更充分的释放潜在的通胀压力和兑现衰退预期,一定程度上也将让美联储暂停加息变得顺理成章,预计债务上限的协议或将接近或略晚于截止日期。

宏观市场预期转鸽也将让让美元指数下调,一定程度上有利于美玉米的出口环境,尤其在当前美玉米平衡表趋于宽松的状态下。2023年5月12日,USDA发布了5月全球供需报告,一定程度上反映了USDA进一步释放了对远期供应过剩的担忧,进一步下调了年度的价格指引。

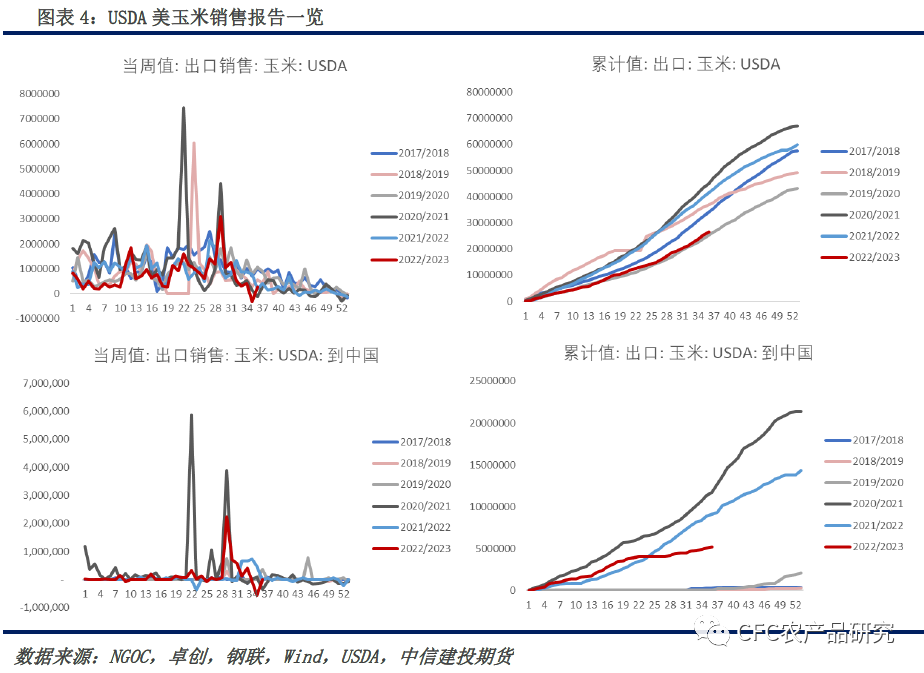

首先,22/23平衡表也继续向宽松方向调整,出口是下调的主要环节。3月至4月间,中国累计采购美玉米达400万吨,在美盘价格上行,潜在的供需宽松,以及巴西可能的涨库和丰产,中国采购量出现下滑,中国的56万吨洗单最终使得4月27日当周的出口销售数据来到了-31.6万吨,这个数据使得使本年度迄今累计玉米出口销售同比减量提高至2020万吨,并较农业部全年预期进程低440万吨,截至4月底美22/23季累计销售玉米15亿蒲,较上一市场年度减少25%。

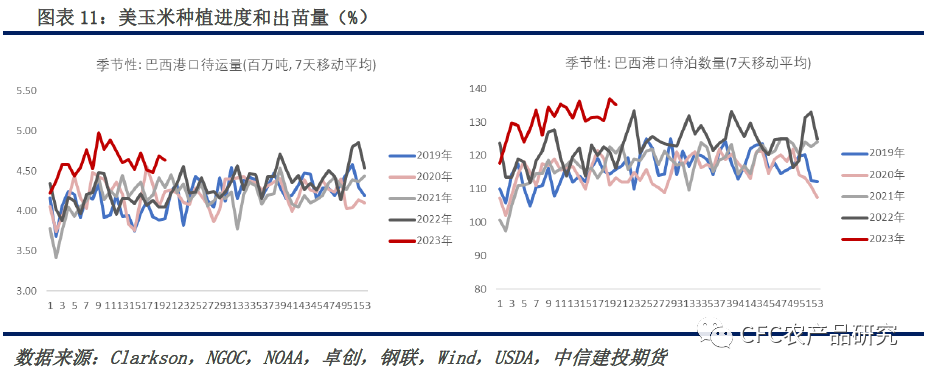

从进度上本年度美玉米销售进度也低于USDA销售目标的平均值(81% vs五年平均88%),考虑到未来4个月销售窗口将与巴西二茬玉米销售产生冲突,在当前巴西玉米到港成本仍较美玉米报价低200-100元不等,不过巴西本土运力接近峰值,美玉米份额仍存在一定的支撑,不过当前装船进度的缓慢仍旧是引导USDA下调出口预期的因素之一。

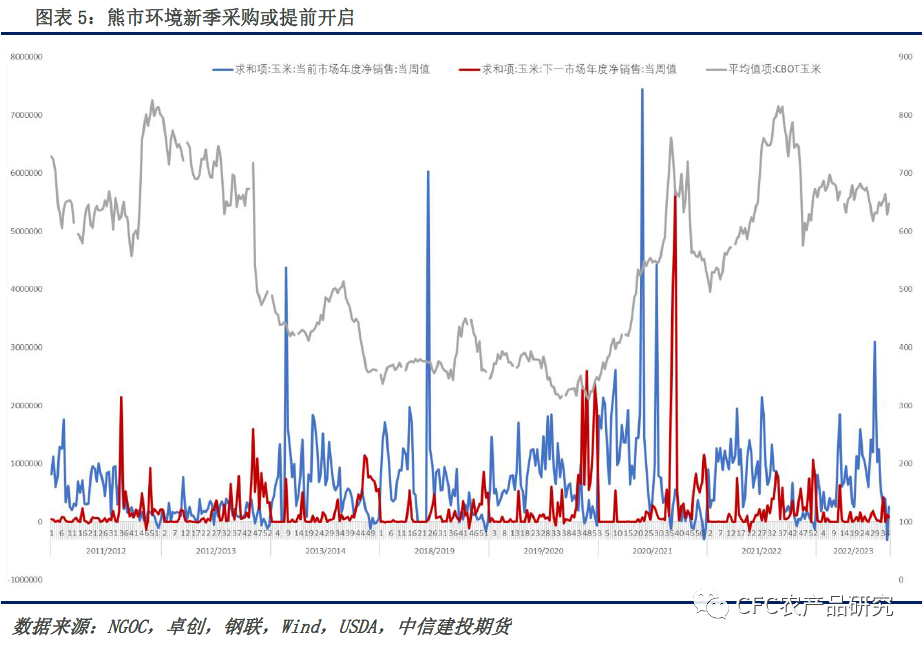

从历史数据来看,美玉米出口销售一般在市场年度的38-39周,即5月中下旬的时间开始出现下一季新作采购增加的情况,这一时间美玉米播种基本完成,不过对下一季新作的采购节奏和对未来市场供需平衡有一定关系。

以12/13市场年度到13/14市场年度为例,可以看到在12年5月之后,对12/13新季的采购开始增加,这也是由于对下一季干旱减产的担忧,但由于价格仍居高位,对需求的抑制限制了对远期的采购量,进入到12/13市场年度后,可以看到价格进入到back结构,在美元走强的下跌行情下,需求预期同步降低,所以12/13年度起初当季和下一季的出口销售均低位运行,价格中枢也在进一步下移,对低价的担忧也导致了下一季销售的增加,现货订单锁定后,就可以在盘面对持仓进行套保,所以盘面呈现加速下跌。

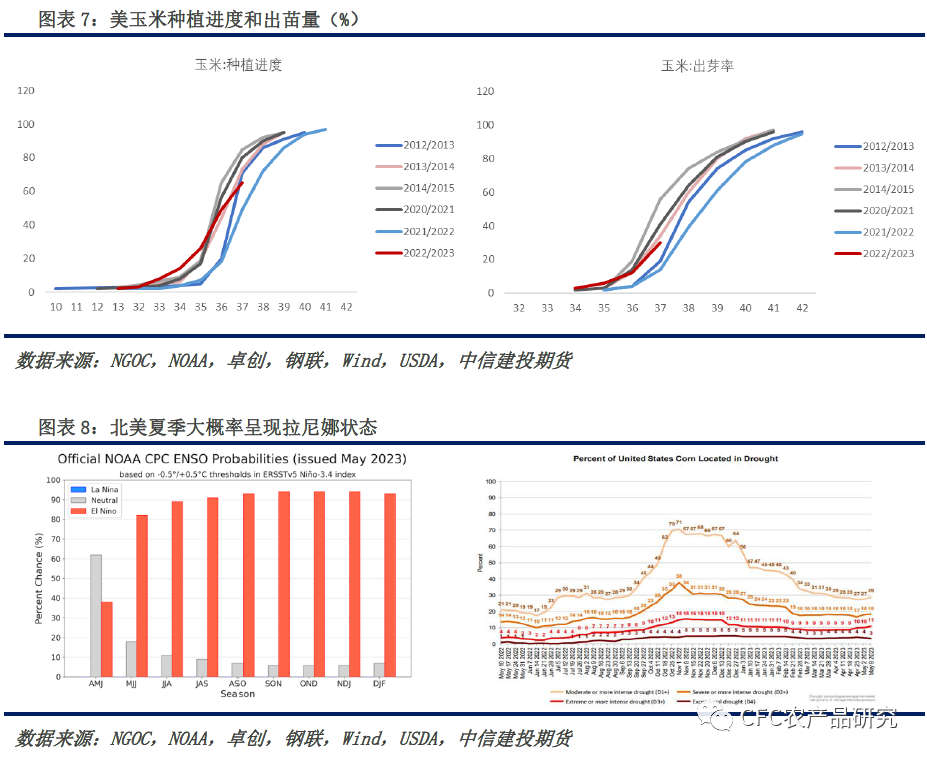

也就是说,当市场呈现back结构的时候,市场会倾向于在当季末尾逐渐增加新季的采购,这也会进一步抑制远月的价格。种植情况上来看,虽然从当前生长报告来看,本周49%的播种进度好于市场48%的预期,好于5年平均水平的42%,从目前来看,5月供需报告关于种植面积和产量的估计更多会趋近于2月展望论坛的情况,另外考虑到今年播种条件好于去年,意味着单产水平或延续2月份展望论坛的估测。

后期需要注意天气情况的变化,当前美玉米有27%的产区处于干旱环境下,其中作为主产州的艾奥瓦有近35%的玉米种植区域受旱情影响,建议对天气和种植情况保持关注,天气将是今年为数不多的供给利多因素。

综合来看,新季美平衡表仍将保持偏宽松的预期,而当前对出口和内需的担忧,以及促进出口的动机或让5月美玉米平衡趋于进一步宽松。

如果把视角切换到22/23市场年度,在当前价格低位运行,需求走弱的环境下,丰产的预期将进一步降低进口商在新季开始前的陈作采购,并且在美玉米新季种植完成前后,可以更笃定的对远月进行采购并卖出套保,历史也为新季采购做了似曾相识的注脚。

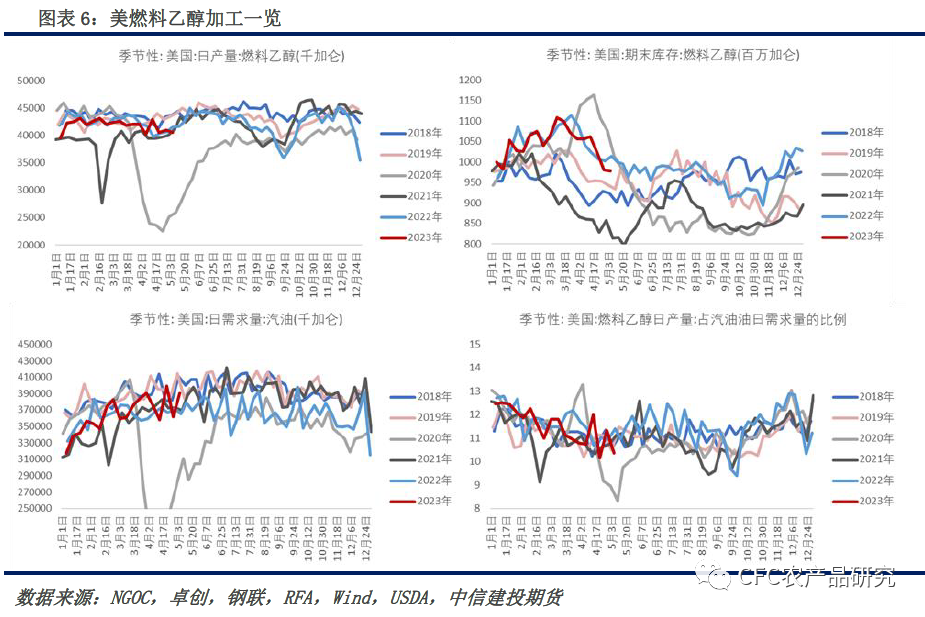

另一方面可以看到22/23的平衡表并未对饲用需求和燃料乙醇的需求进行调整,虽然近期美燃料乙醇市场的销量好于去年同期,不过从累计量来看,美国的燃料乙醇整体销量弱于去年同期约2%,这让22/23市场年度剩余的周度产量需要达到每周45亿加仑,这个数字要在上个市场年度周度产量基础上增加约5%,考虑到美国天然气价格存在上涨的预期,价格的上行或抑制燃料乙醇的销量,进而抑制需求量的达标,这意味着未来想要保持当前预期有些难度,这一点尚未兑现到平衡表中,可能成为未来的“小炸点”。

供给端,本周美玉米65%的种植进度略低于市场预期的68%,但仍高于去年同期49%,同时出苗率30%好于去年同期12%,反映出本季的涨势良好。需要留意的是,根据NOAA数据,夏季北美出现厄尔尼诺的概率高达90%,这也给了我们一个窗口调整期,如果在授粉期美玉米遭遇的干旱情况变得严重,我们需要改变此前的推论。

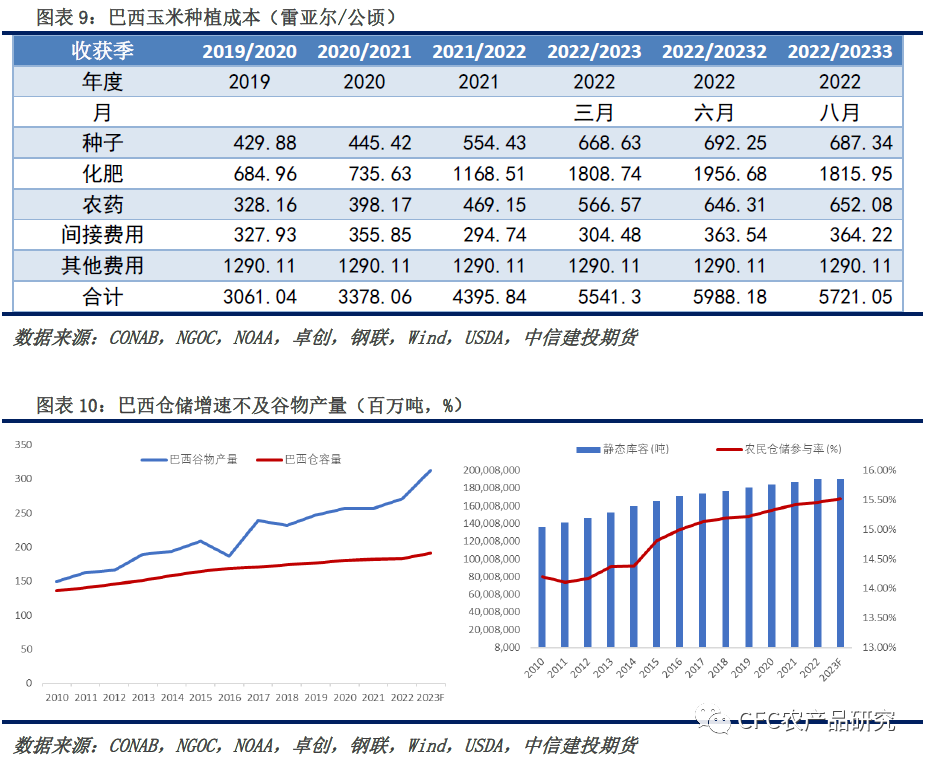

如果美玉米市场自身尚且存在压力的话,那么未来来自南美的供应情况将为下一季带来更大的压力。本季巴西农民售粮进度放缓,一方面是源于价格下行区间中进口方的“越跌越等”,即使在巴西玉米报价低于美玉米低100-200元不等的情况下;另一方面,巴西在本市场年度的种植成本高企,当前低价也让农民有了一定的惜售情绪。

不过惜售情绪不仅会延缓销售进度,还会形成被动累库的情况,但是制约巴西的是仓储能力的不足,2023年巴西农民拥有仓储的比例占15.2%,而2010年这个数字为14.2%,作为对比,巴西谷物的产量在2022年约为2.71亿吨,2010年这个数字是1.49亿吨,82%的增长率意味着仓容相对有限,考虑到巴西本季大豆也存在惜售,意味着一茬玉米、大豆的持续持有将为7-8月的二茬玉米上市带来物流压力。

另外需要考虑到的是巴西港口也存在拥堵的风险,桑托斯港承担了巴西80%的玉米出口,且该港口也是主要的白糖出口港,7-8月正值出口重合期,届时胀库伴随堵港的风险或进一步拉低港口的报价。

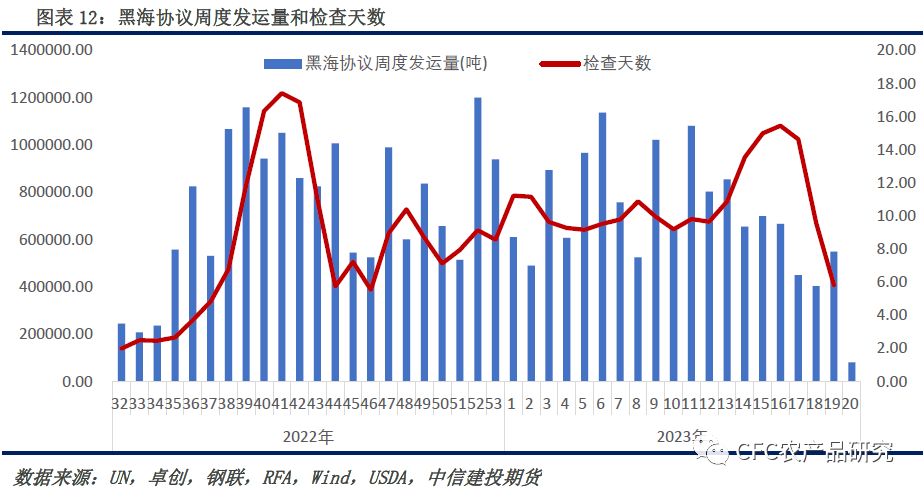

除了巴西市场以外,乌克兰近期也陷入了出口放缓,根据联合国的数据表明,过去一周里前往乌克兰港口的船只数量降至每天两艘,低于之前三周的平均每天三到四艘。目前,每批货物平均需要至少9天时间进入三个黑海港口之一,并接受必要的检查。人们日益担忧,如果协议没有续签,船只有可能被困在乌克兰港口。据路透社消息称,周日和周一没有船只通过检测,港口待检船只多达62艘,如果18号黑海协议没有完成签署,意味着乌克兰谷物出口也将继续后延。

结合23/24市场年度美国、巴西和中国的增产,供应端压力的持续提升,叠加国内可以观察到的需求走弱,库存压降,刚补备货的情况,我们认为远月估值压力将更为显著,短期的利好或者反弹都可以成为远月套保的机会。

另外考虑到巴西可能面临的胀库和堵港转买美玉米的可能性,我们建议进口商可以在美盘9-12进行正套操作,以对冲后期高价采购的风险。入场点建议选择在6月中旬,这个时间美玉米已经播种完成,且当时对于干旱的影响也更易于观察,可以在此前逐渐少量建仓,并在逐步确认授粉不受影响后逐步加仓。